رکوردشکنی کم سابقه رشد پایه پولی در دولت رئیسی/ تورم به عارضه بلندمدت اقتصاد ایران تبدیل می شود؟

طی سالهای پس از ۱۳۵۷، تنها در سه سال رشد پایه پولی بیشتر از مقدار آن در ۱۴۰۱ بوده است.

اقتصادسنج | طی سالهای پس از ۱۳۵۷، تنها در سه سال رشد پایه پولی بیشتر از مقدار آن در ۱۴۰۱ بوده است.

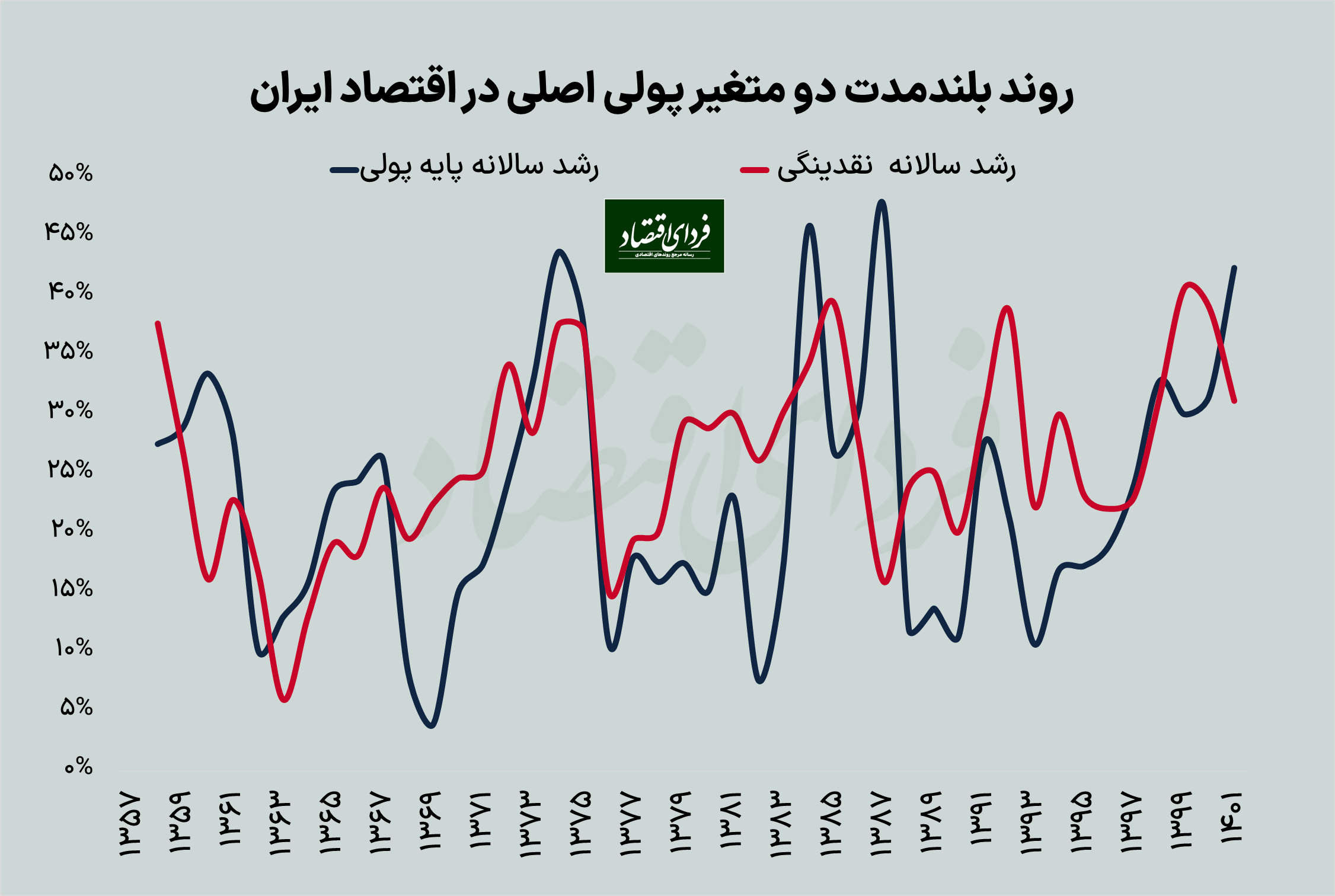

معمولاً شاخص مناسب برای «چاپ پول» را میزان رشد پایه پولی میدانند، چرا که پول پرقدرت نزد بانک مرکزی در بانکها با خلق نقدینگی چندبرابری همراه میشود و همچنین، کسریهای دولت همواره نهایتاً تبدیل به رشد پایه پولی میشوند که مطابق با تصور کلی از پولیسازی کسری بودجه یا چاپ پول دولت قرار دارد. نمودار بالا نشان میدهد رشد پایه پولی در چه سالهایی به اوج رسیده (پیک زده) و رکوردها را جابهجا کرده است. با توجه به رشد بالای پایه پولی طی سال گذشته که نهایتاً نرخ رشدی حدوداً ۴۲ درصدی را در انتهای سال رقم زد، تنها در سه سال از ۴۴ سال گذشته رکورد رشد پایه پولی بالاتر از رکورد ۱۴۰۱ بوده است.

چهار رکورد بالای چاپ پول

سال ۱۳۷۴ رشد پایه پولی تحت تأثیر عواملی از جمله بحران بازپرداخت بدهیهای ارزی رکورد ۴۳٫۷ درصدی زد. با این حال، رشد پایه پولی پس از آن در ۱۳۸۴ و ۱۳۸۷ رکوردزنی کرد و تا ۴۷٫۶ درصد افزایش یافت. پس از آن دورهای از کاهش نسبی و نوسان حول میانگین بلندمدت ۲۲ درصدی شکل گرفت. اما از سال ۱۳۹۷ و با بازگشت تحریمها، رشد پایه پولی عمدتاً از ناحیه کسری بودجه دولت و ناترازیهای افزایشیافته نظام بانکی روندی صعودی را آغاز کرد. به طوری که انباره پایه پولی در انتهای سال گذشته ۴۲٫۴ درصد بیشتر از مقدار آن در پایان سال ۱۴۰۰ بوده است.

رشد پایه پولی چقدر بالاتر از میانگین بلندمدت است؟

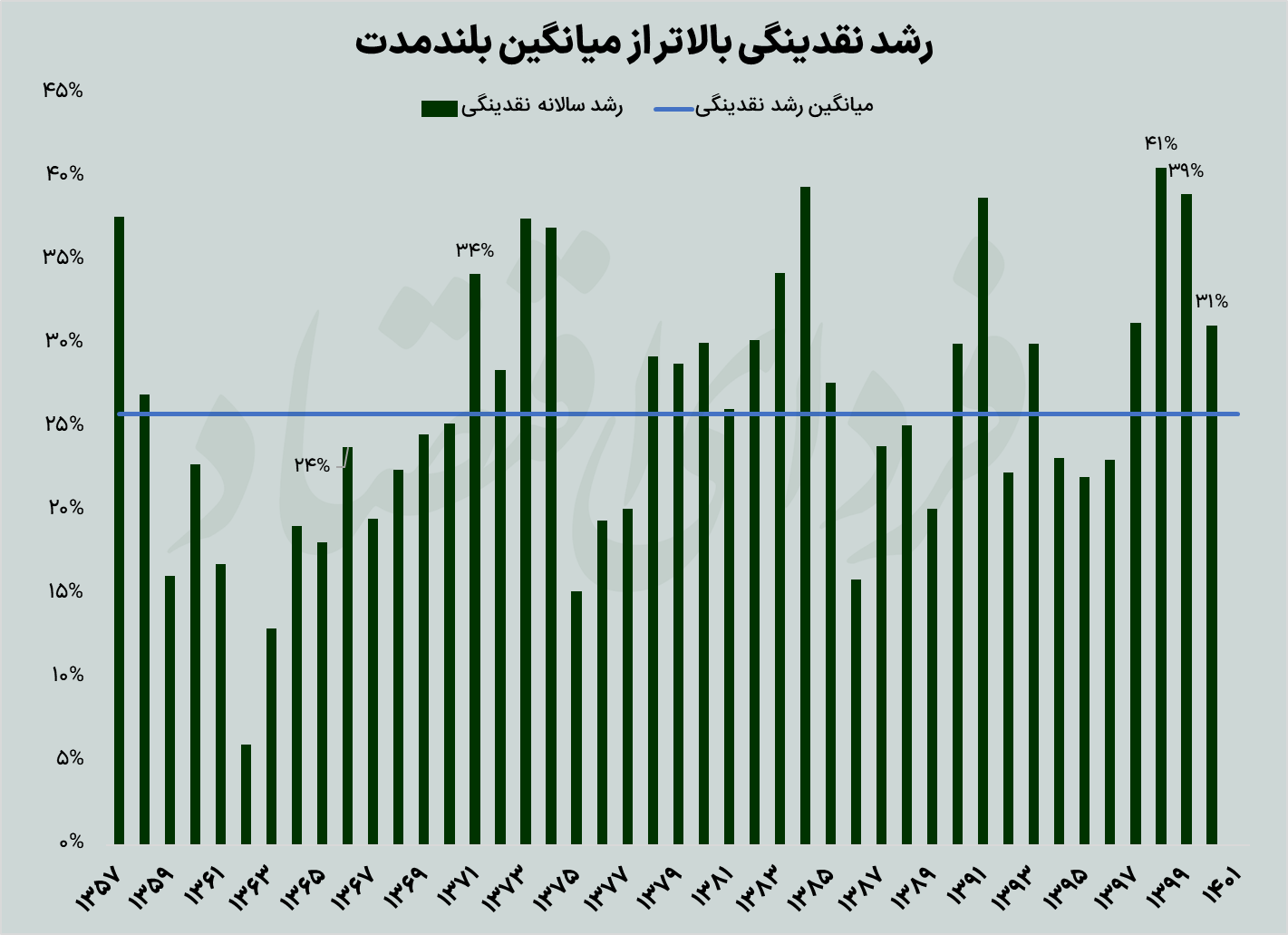

از سال ۱۳۵۷ تا ۱۴۰۱ پایه پولی به طور متوسط سالانه ۲۲٫۳۳ درصد رشد کرده است. اما رشد آخرین سال، یعنی رشد ۴۲٫۴ درصدی ۱۴۰۱ بیست واحد درصد بیشتر از این میانگین بلندمدت است. این سطح از اختلاف رشد پایه پولی با میانگین بلندمدت آن باعث شده بسیاری از اقتصاددانان هشدار دهند که این بار ممکن است وضعیت رشد متغیرهای پولی از کنترل دولت به طور کامل خارج شود و سطوح تورم پنجاه درصد و بالاتر به وضعیت جدید بلندمدت اقتصاد ایران تبدیل شود.

همانطور که نمودار زیر نشان میدهد، رشد نقدینگی هم از میانگین بلندمدت ۲۶ درصدی فراتر است. هر چند که این رشد کاهش نشان داده اما وضعیت کسری بودجه دولت و رشد پایه پولی اجازه خوشبینی زیادی به این کاهش نمیدهند و احتمال تورمزاترشدن ترکیب نقدینگی و همچنین افزایش دوباره رشد آن در آینده مطرح است.

آثار پایه پولی بر رشد نقدینگی

نمودار زیر روند بلندمدت رشد دو متغیر پایه پولی و نقدینگی را در ۴۴ سال گذشته نشان میدهد. به نظر میرسد تعداد زیادی از اوج و فرودهای رشد نقدینگی، با تأخیری از پس رشد پایه پولی رخ دادهاند. در هر صورت، اثر با تأخیر رشد فعلی پایه پولی روی رشد آینده نقدینگی چندان دور از ذهن نیست، به ویژه که سیاستهای فعلی بانک مرکزی، برای نمونه کنترل ترازنامه، از رشد نقدینگی کم کرده اما ریشههای اصلی رشد نقدینگی متوقف نشدهاند و قاعدتاً آثار خود را خواهند گذاشت.

در نهایت مهار تورم و رشد نقدینگی در سطوح بالای جدید و کاهش آنها به سطوح پایدارتر و پایینتر، تنها با سیاستهای پولی جزئی و موقتی ممکن نیست. اراده بزرگی در دولت برای کاهش کسریهایش و اصلاحات اساسی نظام بانکی نیاز است. از طرفی هم چنین اصلاحاتی در شرایط تحریمی و دشواری تجارت بینالمللی هزینههای زیادی دارد. بنابراین تغییراتی کلان در حوزه سیاسی و سیاستی برای حل بحران تورم کشور مورد نیاز است.