بانک مرکزی میگوید ۲۴درصد از کل وامی که شبکه بانکی در ۷ماه امسال پرداخت کرده، نصیب خانوارها شده است. با این حال میزان رشد تسهیلات بانکی همچنان پایینتر از نرخ تورم برآورد شده که همین مسئله باعث شده پرداخت وام برای بسیاری سخت شود.

اقتصادسنج| بانک مرکزی میگوید ۲۴درصد از کل وامی که شبکه بانکی در ۷ماه امسال پرداخت کرده، نصیب خانوارها شده است. با این حال میزان رشد تسهیلات بانکی همچنان پایینتر از نرخ تورم برآورد شده که همین مسئله باعث شده پرداخت وام برای بسیاری سخت شود.

بانکهای ایران در ۷ماه امسال بالغ بر ۳۷۱۶هزار میلیارد تومان وام پرداخت کردهاند که ۲۴/۱درصد بیشتر از مدت مشابه سال گذشته بوده که از این میزان ۸۴۴هزار میلیارد تومان به همراه بخشی از تسهیلات بانکی در قالب کارتهای اعتباری به خانوارها یعنی مصرفکنندگان نهایی اختصاص یافته و به این ترتیب سهم خانوارها ۲۴درصد بوده است.

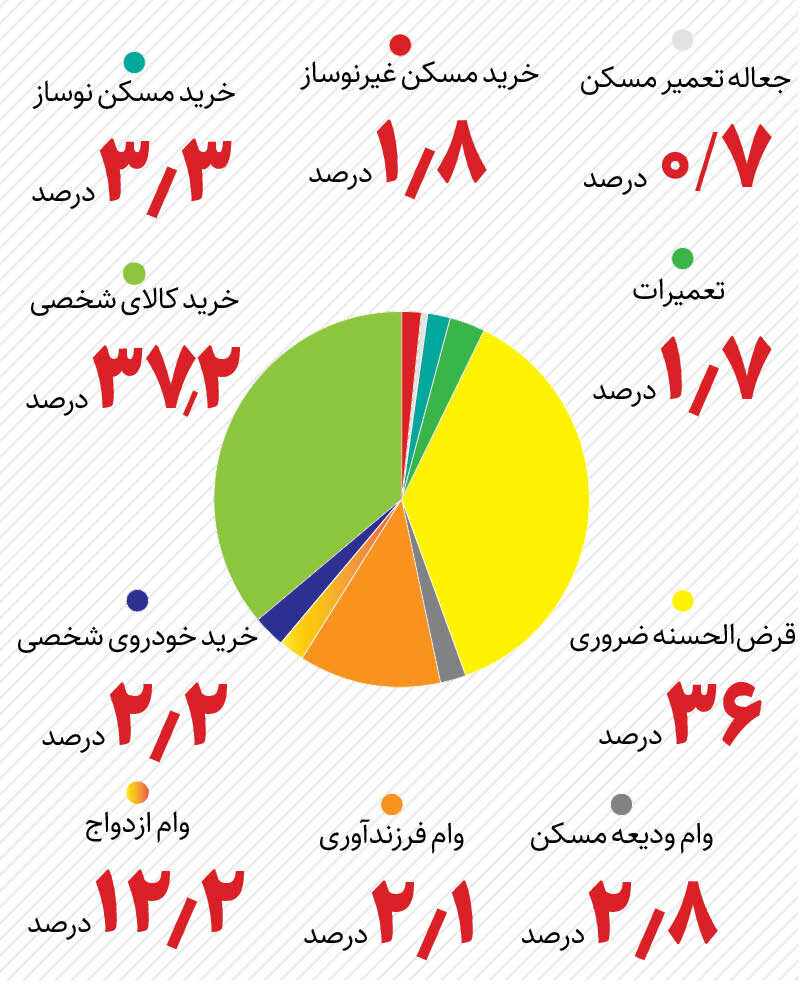

ترکیب وامدهی به خانوارها

همشهری در خبری نوشت:سؤال مهم این است که از۸۴۴هزار میلیارد تومانی که بانکها تا پایان مهرماه به خانوارها وام دادهاند، این وامها در چه مسیری مصرف شده است؟ دادهها نشان میدهد که بیشترین سهم به خرید کالاهای شخصی، قرضالحسنه ضروری و ازدواج اختصاص داده شده و سهم ودیعه مسکن در حمایت از مستأجران و خرید مسکن در کل شبکه بانکی بسیار پایینتر از

حد انتظار مردم است.

سهم تسهیلات خرد و سختگیری بانکها

براساس تازهترین آمارهای منتشر شده، از کل وامهای پرداخت شده تا پایان مهر امسال ۲۳/۹درصد بهصورت تسهیلات خرد کمتر از ۳۰۰میلیون تومان بوده که با اضافه شدن تسهیلات در قالب کارتهای اعتباری سهم وامهای خرد به ۲۴/۹درصد میرسد. هرچند بانک مرکزی اعلام کرده سهم وامهای خرد افزایش یافته اما همچنان انتقاد از عدمشفافیت بانکها در پرداخت تسهیلات بهصورت سلیقهای مطرح میشود و باید دید که آیا دولت چهاردهم اقدامی برای عدالت در پرداخت تسهیلات بانکی میکند یا نه.

از سوی دیگر، بخش زیادی از تسهیلات بانکی در قالب وام ازدواج، وام فرزندآوری، وام دانشبنیان و نظایر آن پرداخت میشود که به همین دلیل مسیر دسترسی به وام برای اکثر شهروندان دارای رتبه اعتباری مناسب سخت شده که ادامه این روند، به بازار وامفروشی دامن زده است. از سوی دیگر، بانکها به سبب تنگنای جذب منابع و افزایش قیمت تمامشده پول، سیاست اعطای وام امتیازی بسته به میزان مانده حساب افراد را در پیش گرفتهاند و حتی برخی بانکها اقدام به مسدود کردن بخشی از تسهیلات پرداختی تا پایان پرداخت اقساط میکنند که باعث شده نرخ واقعی سود تسهیلات افزایش یابد.

منوی باز وامهای آنلاین

بررسیهای همشهری از رونق وامهای آنلاین در قالب پلتفرمهای مختلف حکایت میکند و در این عرصه رقابت زیادی برای جذب مشتریان شکل گرفته است. چه اینکه اکوسیستم اعتباری بانکها در حال پوستاندازی است و بانکها هم برای کسب درآمد و پوشش هزینههای خود، خدماتی متفاوت با بانکداری سنتی را معرفی میکنند، بهنحوی که بخشی از نظام اعتباری و مالی کشور بهسمت وامهای آنلاین تغییر مسیر داده است.

افت وام خرید مسکن

بررسی دادههای بانک مرکزی نشان میدهد که بیشترین سهم از تسهیلات پرداختی در اکثر بخشهای اقتصادی به تامین سرمایه در گردش اختصاص پیدا کرده درحالیکه در حوزه مسکن و ساختمان، بیشترین سهم از وامهای پرداختی به ساخت مسکن بهمیزان ۵۶/۵درصد وتامین سرمایه در گردش به میزان ۳۶/۹درصد اختصاص داده شده و سهم خرید مسکن به ۲/۵درصد افت کرده است.