با ابلاغ مصوبه شورای پول و اعتبار مبنی بر افزایش دو برابری وام خرید مسکن از طریق اوراق (تسه) این تسهیلات در بالاترین رقم برای زوجین تهرانی به ۸۰۰ میلیون تومان رسیده است.

اقتصادسنج؛ با ابلاغ مصوبه شورای پول و اعتبار مبنی بر افزایش دو برابری وام خرید مسکن از طریق اوراق (تسه) این تسهیلات در بالاترین رقم برای زوجین تهرانی به ۸۰۰ میلیون تومان رسیده است. برای دریافت این وام ۸۰۰ میلیون تومانی باید ۱۶۰۰برگه اوراق تسه خرید که هزینه آن به قیمت روز حدود ۱۵۰میلیون تومان است و رقم واقعی این وام از ۶۵۰ میلیون تومان فراتر نمیرود.

سؤال اصلی این است که این وام چه مقدار از ارزش خرید یک آپارتمان متوسط را میدهد؟

در شهر تهران میانگین قیمت یک مترمربع آپارتمان حدود ۶۰ میلیون تومان است و ارزش یک آپارتمان ۷۵ متری با قیمت متوسط تهران به ۴.۵ میلیارد تومان میرسد. با این حساب، با کل وام ۸۰۰ میلیون تومانی میتوان ۱۳.۳ مترمربع آپارتمان در مناطق متوسط تهران خرید، اما قدرت خرید رقم مؤثر این وام پس از کسر هزینه اوراق از ۱۰.۸ مترمربع فراتر نمیرود. با همین معیارها، قدرت خرید وام مسکن انفرادی در تهران نیز با رقم اسمی به ۶.۶ متر و با رقم واقعی به ۵.۴ مترمربع میرسد. در جریان دوره اخیر جهش قیمت مسکن که از نیمه سال ۱۳۹۶ آغاز شد، بهطور میانگین بهای بازاری هر مترمربع آپارتمان در شهر تهران بیش از ۱۳ برابر شد؛ درحالیکه مبلغ وام خرید مسکن در همین دوره فقط ۶.۶ برابر افزایش پیدا کرده است؛ ازاینرو، قدرت خرید تسهیلات جدید وام مسکن در بهترین حالت معادل ۵۰ درصد قدرت خرید وام سال ۱۳۹۶ است.

ضریب پوششدهی تسهیلات مسکن

جدای از اینکه با هر فقره وام مسکن چند بنا میتوان خرید، ضریب پوششدهی این تسهیلات بنا به متراژ واحد مورد نظر خریدار متغیر است؛ ازاینرو، همین وام ۸۰۰ میلیون تومانی که در شهر تهران کفاف خرید ۱۳.۳مترمربع آپارتمان در مناطق متوسط تهران را میدهد، میتواند برای افرادی که در مناطق ارزانتر قصد خرید خانه دارند، کارگشاتر باشد و حتی بیش از نیمی از ارزش مسکن را پوشش دهد. با اینحال، بررسی ضریب پوششدهی وام جدید مسکن در مناطق ۲۲ گانه تهران حاکی از این است که اگر متقاضیان، قصد خرید یک آپارتمان ۷۵ متری با امکانات و عمر متوسط داشته باشند، با استفاده از خالص مبلغی که در پروسه دریافت وام مسکن بعد از کسر هزینه اوراق تسه کسب میکنند، میتوانند با وام انفرادی ۷.۲ درصد ارزش این آپارتمان ۷۵ متری را پوشش دهند و با وام زوجین نیز ۱۴.۴ درصد ارزش خرید این آپارتمان تأمین خواهد شد.

جامعه هدف وام مسکن جدید متأسفانه بهواسطه جهش قابلتوجه قیمت مسکن از میانه سال ۱۳۹۶ تاکنون که میانگین قیمت مسکن تهران را از حوالی ۴.۵ میلیون تومان در سال ۱۳۹۶ به محدوده ۶۰ میلیون تومان در شرایط فعلی رسانده است، استفاده از وام خرید مسکن برای متقاضیان مصرفی مفهوم خود را از دست داده و بیشتر کارآمدی این تسهیلات نصیب متقاضیان سرمایهگذاری میشود؛ چرا که یک متقاضی مصرفی فقط در شرایطی که بخواهد یک واحد نقلی در مناطق ارزان شهر خریداری کند میتواند سهم بالایی از خرید خود را از محل تسهیلات خرید مسکن جبران کند که البته او هم درصورت استفاده از وام زوجین باید اقساط ماهانه حدود ۱۹میلیون تومان در ماه بپردازد که به نظر بعید میرسد. جدای از این موضوع، آخرین آمارهای غیر رسمی در مورد ترکیب خریداران مسکن حاکی از این است که سهم قابلتوجهی معادل ۷۰ تا ۹۰ درصد معاملات خرید و فروش مسکن مربوط به متقاضیان سرمایهگذاری است که هم از محل تسهیلات مسکن و هم از محل دریافت رهن از مستأجران، میتوانند ۳۰ تا ۳۵ درصد منابع مورد نیاز خود را تأمین کنند و مابقی را از منابع شخصی بپردازند. با این حساب، وام مسکن، هم بهواسطه پایین بودن ضریب پوششدهی ارزش مسکن و هم بهواسطه متناسب نبودن اقساط آن با درآمد متقاضیان مصرفی مسکن در دهکهای متوسط، نمیتواند گرهای از کار متقاضیان مصرفی باز کند و در بهترین حالت قادر است با جذب متقاضیان سرمایهگذاری، از تعمیق رکود بازار مسکن جلوگیری کند.

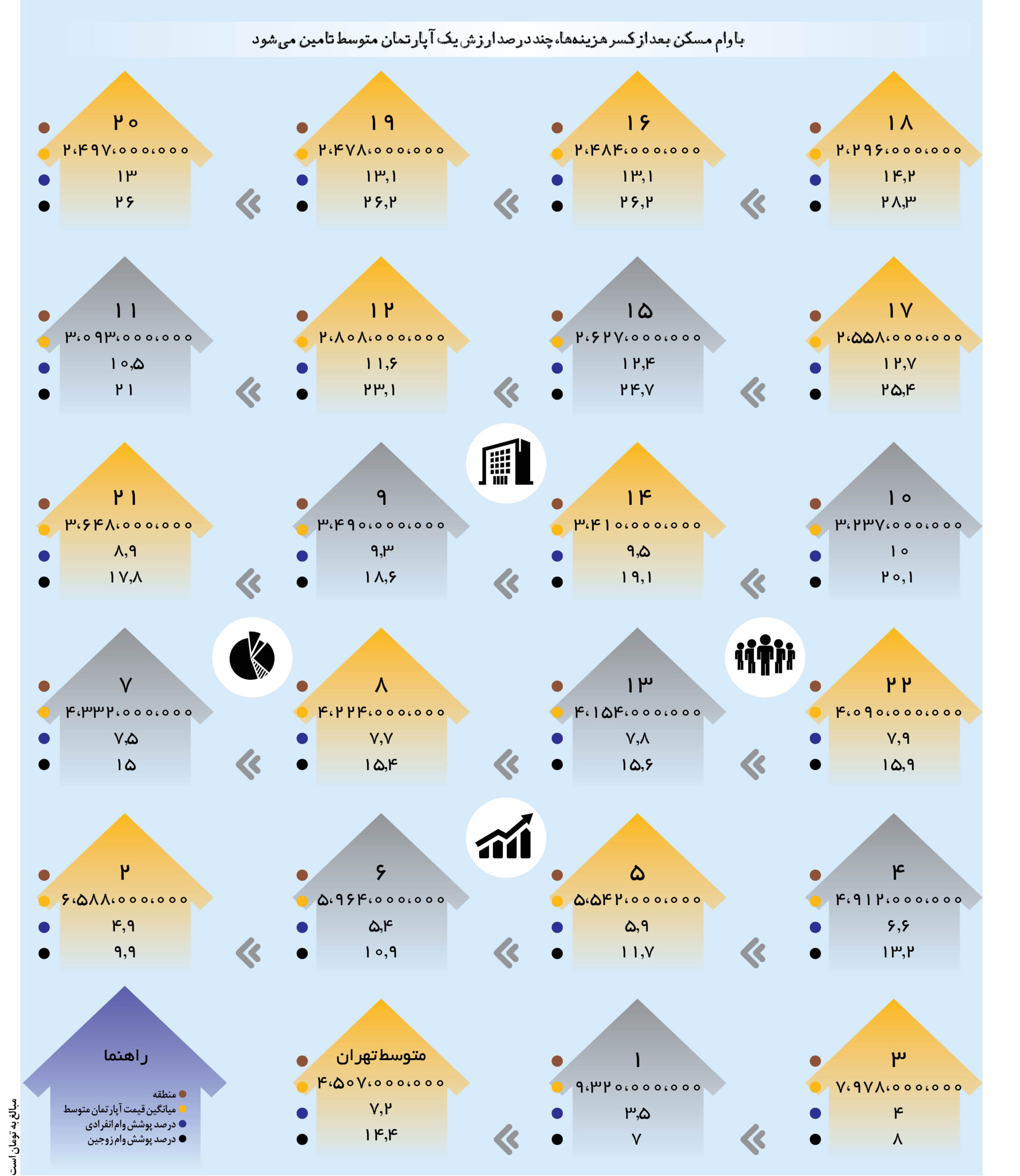

سنجش وام مسکن در مناطق ۲۲گانه تهران

بررسیها نشان میدهد با استفاده از وام جدید خرید مسکن با اوراق تسه، در مناطق متوسط شهر تهران میتوان ۷.۲ درصد ارزش یک آپارتمان ۷۵ متری با امکانات و عمر متوسط را با وام انفرادی پوشش داد و این نسبت برای وام زوجین به ۱۴.۴ درصد میرسد.

در این میان کمترین قدرت وام مسکن برای پوشش ارزش مسکن، مربوط به منطقه یک تهران است که گرانترین منطقه پایتخت محسوب میشود و قدرت خرید وام در این منطقه به نصف کاهش مییابد. در این منطقه با وام ۴۰۰ میلیون تومانی انفرادی که ۷۵ میلیون تومان آن صرف خرید اوراق خواهد شد، فقط میتوان ۳.۵درصد ارزش خرید یک آپارتمان متوسط ۷۵ مترمربعی با امکانات و عمر متوسط را تأمین کرد و با وام زوجین نیز بیش از ۷ درصد قیمت این واحد تأمین نمیشود.

در مقابل، متقاضیان خرید مسکن در ارزانترین منطقه تهران یعنی منطقه ۱۸میتوانند با وام انفرادی ۱۴.۲ درصد و با وام زوجین ۲۸.۳ درصد از ارزش یک آپارتمان متوسط را تأمین کنند. البته این امکان نیز وجود دارد که هرکدام از متقاضیان در هر یک از مناطق، با کاهش متراژ آپارتمان مورد نظر، افزایش عمر و کاهش امکانات آن، با همین تسهیلات خرید مسکن بخش بیشتری از ارزش ساختمان را جبران کنند، اما بنا به قواعد بانک عامل مسکن، نمیتوان بیش از ۸۰ درصد ارزش کارشناسی ملک را با تسهیلات تأمین کرد. به عبارت دیگر، اگر ارزش کارشناسی (و نه بازاری) یک آپارتمان ۹۰۰ میلیون تومان برآورد شود، بانک مسکن بیش از ۷۲۰ میلیون تومان تسهیلات به زوجین متقاضی خرید این واحد تسهیلات پرداخت نمیکند.